تعریف حسابداری

حسابداری سیستم اطلاعاتی است که رویداد های مالی یک واحد تجاری را شناسایی ، ثبت و به ذینفعان گزارش می کند .

انواع شرکت ها

شرکت خدماتی: واحد هایی هستند که خدماتی را به مشتریان ارائه می نمایند و در مقابل آن کارمزد یا حق الزحمه دریافت می نمایند.

شرکت بازرگانی : واحد هایی هستند که به خرید و فروش کالا مشغول اند به این ترتیب که کالایی را می خرند و با افزایش درصدی سود آن را می فروشند.

شرکت تولیدی: واحد هایی هستند که مواد اولیه را خریداری و به کمک نیروی انسانی، دانش فنی و ماشین آلات آن ها را تغییر شکل داده و به محصول تبدیل و سپس با افزایش درصدی سود آن ها را می فروشند.

انواع گزارشات مالی

گزارشات درون سازمانی: گزارشاتی است که در سطوح مختلف مدیریت جهت ارزیابی عملکرد و هدایت عملیات جاری و برنامه ریزی فعالیتهای آتی است.

گزارشات برون سازمانی: گزارشاتی است در دست اشخاص خارج از سازمان که آن ها را قادر می سازد در اموری مانند سرمایه گذاری آگاهانه تصمیم بگیرند.

**فرمول اصلی حسابداری**

| دارایی = بدهی + سرمایه |

دارایی : دارایی ها منابع اقتصادی یک شرکت است که در نتیجه یک رویداد مالی گذشته ایجاد و دارای منافع آتی و در مالکیت شرکت می باشد.

بدهی : تعهدات یک شرکت در مقابل اشخاص حقیقی یا حقوقی است که ناشی از یک رویداد گذشته و از محل دارایی ها پرداخت می شود.

سرمایه : حق مالی صاحبان سهام نسبت به دارایی ها را سرمایه می گویند و یا به عبارت دیگر از باقی مانده کسر دارایی ها و بدهی ها سرمایه گفته می شود.

ترازنامه: صورتحسابی است که دارایی ها، بدهی ها و سرمایه شرکت را در یک تاریخ معین نشان می دهد.

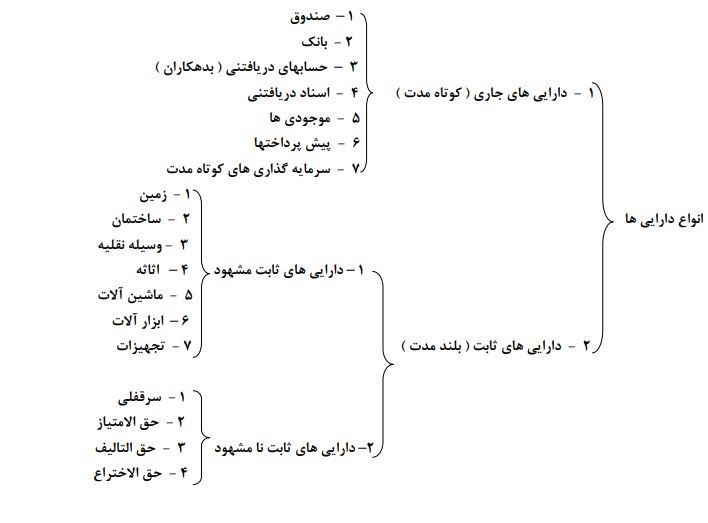

دارایی های جاری ( کوتاه مدت)

دارایی هایی هستند که طی یک سال مالی به وجه نقد تبدیل می شود که شامل زیر می شود.

صندوق : وجوه نقدی است که نزد شرکت نگهداری می شود.

بانک : وجوهی است که بصورت یک حساب جاری در بانک ها نگهداری می شود که به این دو مورد مطالبات شرکت یعنی اشخاص باید پول به شرکت پرداخت نمایند.

حساب های دریافتنی ( بدهکاران ) : حسابهای دریافتنی یا بدهکاران اشخاص که متکی به سندی نمی باشد.

تمام این مطالب ارائه شده نکات اولیه ومهمی هستن که یک حسابداربایددرآن تبهرداشته باشد!برای اطلاعات بیشترازpdfزیراستفاده کنید: